")

")

")

")

Koszty cyklu życia produktu - LCC Life Cycle Cost

Definicja kosztów cyklu życia (LCC)

LCC jest ogólnie zdefiniowane jako obliczanie i ocena wszystkich monetarnych kosztów związanych z produktem, które są ponoszone bezpośrednio przez jednego lub więcej uczestników w cyklu życia tego produktu. Obliczanie cyklu życia jest szczególnie sensowne w przypadku produktów, w których znacząca część kosztów występuje podczas fazy użytkowania lub utylizacji, w przeciwieństwie do izolowanej oceny ceny zakupu.

Por. Ciroth, A. et al: Life Cycle Costing Case Studies, w: Hunkeler, D.; Lichtenvort K.; Rebitzer, G. (red.): Environmental Life Cycle Costing, SETAC Publications, 2008.

Obliczanie kosztów cyklu życia (Life Cycle Costing LCC)

Pozwala określić wszystkie istotne koszty, jakie produkt generuje na przestrzeni całego jego cyklu życia. Nawet "ukryte" koszty, takie jak koszty zużycia i utylizacji, są tutaj systematycznie uwzględniane. Dzięki temu można w bezpośrednim porównaniu różnych wariantów, na przykład między konwencjonalnym a przyjaznym dla środowiska produktem, ustalić, czy i w jakim stopniu przyjazny dla środowiska wariant jest również lepszy z ekonomicznego punktu widzenia niż konwencjonalny.

Obliczenia kosztów cyklu życia zostały już na początku XX wieku stosowane w USA do podejmowania decyzji w zakresie (publicznego) zaopatrzenia. Tradycyjnie ta metoda jest wykorzystywana do dużych środków inwestycyjnych lub produktów o długim okresie użytkowania i wysokich kosztach inwestycyjnych, takich jak budynki publiczne, elektrownie czy wyposażenie wojskowe 1. W ostatnich latach koncepcja kosztorysowania cyklu życia zyskała coraz większe znaczenie w kontekście dyskusji o bilansie ekologicznym i zarządzaniu zrównoważonym rozwojem. W rezultacie jej stosowanie przez przedsiębiorstwa oraz sektor publiczny znacznie wzrosło.

1 Patrz Herrmann, C. (2010): Holistyczne Zarządzanie Cyklem Życia. Zrównoważony rozwój i orientacja na cykl życia w firmach (książka VDI), s. 143.

Kosztorysowanie cyklu życia opiera się na dwóch normach DIN EN ISO 14040 i 14044 dotyczących oceny ekologicznej. Od 2012 roku jako podstawę do oceny ekonomicznej i agregacji do całkowitej analizy ekoeffektywności służy norma ISO 14045.

Również w kontekście zamówień publicznych LCC jest uważane za istotne narzędzie promujące produkty przyjazne dla środowiska. Często ceny zakupu takich produktów są wyższe. Jednak w wielu przypadkach generują one niższe koszty operacyjne ze względu na mniejsze zużycie energii lub wody, niższe koszty utrzymania lub utylizacji. Za pomocą kosztorysowania cyklu życia można zidentyfikować najbardziej korzystną wariant pod względem ekonomicznym i ekologicznym podczas oceny ofert. Na przykład badanie przeprowadzone przez Instytut Ekologiczny na zlecenie Landu Berlin w 2015 roku wykazało, że zakup ekologicznych produktów przez administrację państwową przynosi oszczędności w wysokości 38 mln euro rocznie 2

2 Zob. Departament Środowiska, Transportu i Ochrony Klimatu Senatu Berlina, dostępny pod adresem: https://www.berlin.de/senuvk/service/geset-zestexte/de/beschaffung/studie_evaluierung.shtml.

Podstawa prawna Cyklu Życia Produktu LCC

Pojęcie kosztów cyklu życia zostało po raz pierwszy zdefiniowane prawem w nowych przepisach dotyczących zamówień publicznych Unii Europejskiej 3. Uwzględnienie kosztów cyklu życia może odbywać się w ramach specyfikacji technicznych opisu przedmiotu zamówienia oraz jako kryterium oceny ofert.

Aby uwzględnić koszty cyklu życia w ramach opisu przedmiotu zamówienia, można na przykład wymagać, aby urządzenia miały określony minimalny okres użytkowania, nie przekraczały określonego zużycia energii elektrycznej, lub aby budynki były tak zaprojektowane, aby spełniały określone standardy, np. dotyczące izolacji cieplnej, ogrzewania lub klimatyzacji. W tym przypadku należy określić warunki, na jakich prowadzona będzie ocena, takie jak na przykład cena energii, okres użytkowania lub stopa dyskontowa. Należy wtedy zbierać niezbędne parametry, takie jak zużycie energii elektrycznej czy wody.

PL:

- art. 7 pkt 2, art. 17, art. 245 ustawy z 11 września 2019 r. – Prawo zamówień publicznych (tekst jedn.: Dz.U. z 2023 r. poz. 1605 ze zm.),

- rozporządzenie ministra rozwoju i technologii z 23 listopada 2021 r. w sprawie metody kalkulacji kosztów cyklu życia budynków oraz sposobu przedstawiania informacji o tych kosztach (Dz.U. poz. 2276).

DE:

Ponadto, koszty cyklu życia mogą być uwzględniane jako kryterium oceny ofert w ramach zamówień na dostawy i usługi zgodnie z § 59 Rozporządzenia o Zamówieniach Publicznych (VgV)4. Odzwierciedlają one zarówno aspekty ekonomiczne, jak i ekologiczne, ponieważ ujawniają także koszty, które zamawiający musi ponieść po zakupie produktu. Zgodnie z § 43 ust. 4 Rozporządzenia o Zamówieniach Poniżej Progu (UVgO)5, koszty cyklu życia mogą być uwzględniane jako kryterium oceny ofert również w zamówieniach poniżej progów unijnych. Obliczenia dokonuje się wtedy na podstawie przepisów zawartych w § 59 VgV . Metoda obliczania kosztów cyklu życia może obejmować:

- koszty zakupu,

- koszty eksploatacji (w szczególności zużycie energii i innych zasobów),

- koszty konserwacji,

- koszty zakończenia okresu użytkowania (np. utylizacja starych urządzeń) oraz

- koszty związane z zewnętrznymi efektami obciążenia środowiska, które są związane z oferowaną usługą przez cały jej cykl życia, o ile ich wartość pieniężna może być określona i zweryfikowana (np. koszty emisji gazów cieplarnianych lub innych substancji szkodliwych).

3) Na przykład art. 83 dyrektywy 2014/25/UE w sprawie procedur udzielania zamówień przez podmioty działające w sektorach gospodarki wodnej, energetyki, transportu i usług pocztowych oraz art. 68 dyrektywy 2014/24/UE w sprawie zamówień publicznych.

4) Rozporządzenie w sprawie udzielania zamówień publicznych (rozporządzenie w sprawie zamówień publicznych - VgV) w wersji rozporządzenia w sprawie modernizacji prawa zamówień publicznych (rozporządzenie w sprawie modernizacji prawa zamówień publicznych - VergRMod-VO) z dnia 12.04.2016 r. (Federalny Dziennik Ustaw I s. 624) na podstawie art. 113 i 114 ust. 2 zd. 4 ustawy o zwalczaniu praktyk ograniczających konkurencję, które zostały zmienione art. 1 ust. 2 ustawy z dnia 17.02.2016 r. (Federalny Dziennik Ustaw I s. 203).

5) Regulamin udzielania zamówień publicznych na dostawy i usługi o wartości poniżej progów unijnych (Regulamin udzielania zamówień podprogowych - UVgO), Dziennik Federalny AT z dnia 7 lutego 2017 r. B1.

Aby uwzględnić koszty cyklu życia, zamawiający musi dokładnie zdefiniować w dokumentach przetargowych, w jaki sposób koszty te będą określane. W tym celu do ogłoszenia należy dołączyć narzędzie do obliczeń, które pomoże zamawiającemu porównać oferty. Na stronie internetowej Instytutu Ochrony Środowiska znajdują się różne narzędzia do obliczania kosztów cyklu życia, które mogą pomóc w realizacji zamówienia: www.umweltbundesamt.de/themen/wirtschaft-konsum/umweltfreundliche-beschaffung/berechnung-der-lebenszykluskosten.

W dokumentach przetargowych należy również jasno określić, z jaką wagą koszty cyklu życia będą uwzględniane w ocenie ofert. Istnieją różne możliwości, między innymi:

- Dla każdej oferty zostaje utworzona fikcyjna "całkowita cena" z uwzględnieniem kosztów zakupu i kosztów operacyjnych przez cały okres użytkowania.

- Koszty cyklu życia są uwzględniane w macierzy oceny z określoną wagą obok ceny oferty i ewentualnych innych kryteriów oceny. W tym przypadku szczególnie ważne jest jasne określenie wagi poszczególnych kryteriów oceny (np. kryteriów przyznawania punktów).

Obowiązkowe uwzględnienie kosztów cyklu życia

Oprócz dobrowolnego uwzględnienia kosztów cyklu życia zgodnie z § 59 VgV, prawo zamówień publicznych nakłada także obowiązek uwzględnienia w niektórych przypadkach. W § 59 ust. 2 nr 5 VgV zezwala się teraz także na uwzględnienie kosztów zewnętrznych:

"Koszty zewnętrzne, które powstają w wyniku zewnętrznych efektów obciążenia środowiska, związane z usługą w czasie jej cyklu życia, o ile ich wartość pieniężna może być określona i zweryfikowana zgodnie z ust. 3; takie koszty mogą obejmować koszty emisji gazów cieplarnianych i innych substancji szkodliwych oraz inne koszty związane z ograniczaniem zmian klimatu."

Przykładem obowiązkowego uwzględnienia kosztów zewnętrznych jest zakup pojazdów drogowych

Zakup pojazdów drogowych zgodnie z dyrektywą dotyczącą promowania czystych i energooszczędnych pojazdów drogowych:

Wymagania dyrektywy dotyczącej promowania czystych i energooszczędnych pojazdów drogowych* zostały wdrożone do niemieckiego prawa zgodnie z § 68 VgV oraz § 59 SektVO.

W opisie przedmiotu zamówienia oraz jako kryteria oceny ofert należy uwzględnić zużycie energii, emisje CO2 oraz emisje substancji szkodliwych. Może to być także opcjonalnie dokonane poprzez analizę kosztów cyklu życia.

Przy zakupie pojazdów drogowych, zgodnie z § 68 ust. 1 VgV lub § 59 ust. 1 SektVO, publiczny zamawiający musi "przynajmniej" uwzględnić następujące skutki energetyczne i środowiskowe:

▸ Zużycie energii,

▸ Emisje dwutlenku węgla,

▸ Emisje tlenków azotu,

▸ Emisje nietlenowych węglowodorów oraz

▸ Cząsteczkowe składniki spalin.

Jak pokazuje użycie słowa "przynajmniej", zamawiający może również określić dodatkowe wymagania.

Zamawiający musi uwzględnić zużycie energii i skutki środowiskowe, poprzez:

1. Określenie wymagań w opisie przedmiotu zamówienia oraz

2. Odpowiednie uwzględnienie ich jako kryterium przy wyborze oferty. Zamawiający ma również możliwość określenia wymagań technicznych dotyczących wyższej wydajności energetycznej i środowiskowej, niż obowiązują one już w prawie unijnym, na przykład normy Euro, które zostały już wydane, ale jeszcze nie są obowiązujące. Ponadto istnieje możliwość "preferowania alternatywnych paliw, takich jak wodór, gaz płynny (LPG), skroplony gaz ziemny (CNG) i biopaliwa, pod warunkiem uwzględnienia skutków energetycznych i środowiskowych przez cały okres użytkowania".

W przypadku, gdy zużycie energii i skutki środowiskowe pojazdów drogowych mają być oceniane finansowo przy udzielaniu zamówienia, należy zastosować metodę obliczeń określoną w Załączniku 3 do VgV lub Załączniku 4 do SektVO.

* Dyrektywa dotycząca promowania czystych i efektywnych pojazdów drogowych, dostępna pod adresem: https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32009L0033 (data dostępu: 04.09.2018).

** Portal Clean Fleets dostarcza wsparcia (poradniki, materiały szkoleniowe i narzędzia obliczeniowe) w zakresie stosowania dyrektywy, dostępny pod adresem: http://www.clean-fleets.eu/de/main-navigation-de/schulungen-und-events/ (data dostępu: 04.09.2018).

Ogólna Instrukcja Administracyjna dotycząca Zakupu Energoooszczędnych Produktów i Usług (AVV-EnEff)

Nakłada obowiązek uwzględnienia kosztów cyklu życia, który obowiązuje zarówno powyżej, jak i poniżej progów unijnych. Zgodnie z Artykułem 2, ust. 4 AVV-EnEff, federalne instytucje są zobowiązane do uwzględnienia kosztów cyklu życia przy zakupie energooszczędnych produktów i usług, aby określić najbardziej ekonomiczną ofertę. Oprócz kosztów zakupu instytucje te muszą uwzględnić szacowane koszty eksploatacyjne przez okres użytkowania - głównie koszty zużycia energii przez nabyte urządzenia - oraz koszty amortyzacji i utylizacji (zasada kosztów cyklu życia).

Zakup energooszczędnych towarów, urządzeń lub wyposażenia

Zgodnie z § 67 Rozporządzenia o Zamówieniach Publicznych (VgV), obowiązkowe uwzględnienie aspektów związanych z ochroną środowiska dotyczy zakupu energooszczędnych towarów, urządzeń lub wyposażenia lub usług, w których wykorzystuje się takie towary, urządzenia lub wyposażenie. Zgodnie z § 67 ust. 2 VgV, w przypadku tych zakupów w opisie przedmiotu zamówienia należy określić następujące wymagania dotyczące efektywności energetycznej:

a) najwyższy poziom efektywności energetycznej oraz

b) jeśli istnieje, najwyższa klasa efektywności energetycznej zgodnie z Rozporządzeniem o etykietowaniu zużycia energii.

Ponadto, zgodnie z § 67 ust. 3 VgV, zamawiający jest zobowiązany do żądania od przedsiębiorstw w opisie przedmiotu zamówienia lub w innych częściach dokumentów przetargowych następujących informacji:

1. konkretne informacje dotyczące zużycia energii, chyba że oferowane na rynku towary, urządzenia techniczne lub wyposażenie różnią się minimalnie pod względem dopuszczalnego zużycia energii, oraz

2. w odpowiednich przypadkach a) analizy minimalizacji kosztów cyklu życia lub b) wyniki metody porównywalnej z analizą z punktu a w celu oceny opłacalności.

Opis założeń metodologicznych

Metodyczne podstawy przeprowadzania analiz kosztów cyklu życia są zakotwiczone w różnych międzynarodowych i krajowych standardach oraz wytycznych6. Niektóre aspekty są również poruszane przez konwencjonalne metody rachunkowości kosztów inwestycyjnych7.

Poniżej przedstawione są ogólne zasady, które należy uwzględnić przy przeprowadzaniu analizy kosztów cyklu życia dla określonego produktu8 w dziedzinie zaopatrzenia. Następnie omówione zostaną teoretyczne podstawy metody bieżącej wartości. Na zakończenie przedstawiony będzie kontekst obliczania kosztów całkowitych - włącznie z elementami kosztów, które muszą być poddane weryfikacji przez osoby odpowiedzialne za zaopatrzenie.

Podstawowe zasady analizy kosztów cyklu życia

Pięć podstawowych zasad, które należy uwzględnić przy przeprowadzaniu analizy kosztów cyklu życia:

Uwzględnienie całego cyklu życia

Cały cykl życia rozpatrywanego produktu obejmuje głównie fazy produkcji, użytkowania, utylizacji i ewentualnych transportów. Dlatego też w rachunku kosztów należy uwzględnić elementy kosztów związane z produkcją lub zakupem, użytkowaniem, utylizacją oraz ewentualnymi transportami (patrz porównanie).

Określenie granic systemowych

Granice systemowe to określenie, które etapy cyklu życia produktu, procesy i związane z nimi koszty należy uwzględnić w badaniu. Muszą one być jednoznacznie zdefiniowane na początku badania kosztów cyklu życia. Podobnie jak w przypadku korzyści (patrz niżej), granice systemowe muszą być identyczne dla wszystkich analizowanych wariantów rozważanego produktu. W przypadku drukarki biurowej, tzw. urządzenia wielofunkcyjnego (kombinacja kopiarki, drukarki i skanera), granice systemowe powinny obejmować nie tylko produkcję 9, ale także użytkowanie urządzenia i związane z tym koszty związane z produkcją energii elektrycznej, papierem i tonerem (patrz przykład w rozdziale 3).

Uwzględnienie istotnych elementów kosztów

Do istotnych elementów kosztów należą te koszty, które znacząco przyczyniają się do kosztów ogólnych. Przy porównywaniu wariantów produktów należy uwzględnić zwłaszcza te koszty, które różnią się między wariantami produktów. Natomiast w porównaniu produktów można pominąć koszty, które są identyczne we wszystkich wariantach produktów, ponieważ takie koszty nie przyczyniają się do odróżnienia wariantów (np. koszty papieru przy porównaniu urządzeń wielofunkcyjnych z identycznym zużyciem papieru). Wszystkie badane warianty muszą uwzględniać te same elementy kosztów.

Uwzględnienie kosztów dla poszczególnych podmiotów

Koszty cyklu życia muszą być zawsze obliczane dla poszczególnych podmiotów. Oznacza to, że należy uwzględnić wszystkie koszty, które są istotne dla producenta lub dla konsumenta/nabywcy produktu. W przypadku rachunków kosztów cyklu życia w sektorze publicznym oznacza to, że muszą one być zawsze przeprowadzane z perspektywy odpowiedzialnego za zaopatrzenie: Wszystkie koszty związane z produktem, które rzeczywiście ponosi odpowiednie organ, muszą być uwzględnione w analizie. Mogą one obejmować również tzw. koszty zewnętrzne, które ponosi ogół społeczeństwa, takie jak koszty związane z emisją substancji szkodliwych. Częściowo uwzględnienie kosztów zewnętrznych jest już ustawowo określone. W obszarze transportu publicznego Komisja Europejska przyjęła na przykład dyrektywę o promowaniu czystych i energooszczędnych pojazdów drogowych.10 Zgodnie z tym w wytycznych dotyczących wykonania oraz w ramach oceny ofert należy uwzględnić emisje CO2 i substancji szkodliwych. Opcjonalnie można to zrobić za pomocą analizy kosztów cyklu życia. W dyrektywie określona jest szczegółowa metodyka oceny finansowej i obliczania emisji CO2 oraz substancji szkodliwych (por. także "Opinia prawna na temat przyjaznej dla środowiska publicznych zamówień", Federalny Urząd Ochrony Środowiska 2017).11

6) Por. np. ISO 15663-2:2001: Przemysł naftowy i gazowy – Koszty cyklu życia – Część 2: Wskazówki dotyczące zastosowania metodyki i metod obliczeniowych; DIN EN 60300-3-3: Zarządzanie niezawodnością – Część 3-3: Przewodnik po zastosowaniu – Koszty cyklu życia (IEC 60300-3-3:2004); Niemiecka wersja EN 60300-3-3, 2004, DSR 2005: Wytyczne dotyczące kosztów cyklu życia obiektów sportowych i rekreacyjnych. Przewodnik dla właścicieli i zarządców obiektów sportowych i rekreacyjnych. Departament Sportu i Rekreacji, Rząd Zachodniej Australii, maj 2005.

7) Por. Walz, H.; Gramlich, D. (red.): Planowanie inwestycji i finansów, 6., nowa edycja, 2004. Walther, A. (red.): Rachunkowość inwestycji: z zadaniami i rozwiązaniami, 2004.

8) Pojęcie „produkt” jest rozumiane szeroko i obejmuje usługi oraz systemy produktowe.

9) Koszty fazy produkcji są odzwierciedlane przez koszty nabycia.

10) Dyrektywa 2009/33/WE z dnia 23 kwietnia 2009 r. w sprawie promowania czystych i energooszczędnych pojazdów drogowych; wdrożona w Niemczech w § 68 rozporządzenia o zamówieniach publicznych (VgV) z 2016 r.

11) Federalne Biuro Ochrony Środowiska (ed.): Opinia prawna dotycząca ekologicznych zamówień publicznych, dostępne na: https://www.umweltbundesamt.de/publikationen/rechtsgutachten-umweltfreundliche-offentliche (data dostępu: 04.09.2018).

Orientacja na osiąganą korzyść

Analiza kosztów cyklu życia zawsze musi być przeprowadzona dla określonej korzyści, która musi być zkwantyfikowana. Ta zkwantyfikowana korzyść jest wielkością, do której odnoszone są wszystkie elementy kosztów. Gdy badane są dwie lub więcej wariantów, na przykład konwencjonalny i ekologiczny produkt, każdy z badanych wariantów musi dostarczać taką samą korzyść techniczną. To zasada jest bardzo ważna, ponieważ w przeciwnym razie badane i oceniane byłyby warianty, które nie są porównywalne. Na przykład porównanie małego samochodu osobowego, który zazwyczaj przewozi jedną osobę z niewielką ilością towarów na krótkie odległości, z ciężarówką o wadze ponad 2,8 tony nie ma sensu. W przypadku drukarki korzyścią do osiągnięcia byłoby na przykład roczne wydrukowanie 10 000 stron w czerni i bieli.

Teoretyczne podstawy metody wartości bieżącej

Do obliczeń kosztów cyklu życia wykorzystuje się dynamiczną metodę analizy inwestycji: metodę wartości bieżącej. Analiza inwestycji to klasyczna metoda podejmowania decyzji w zakresie zarządzania przedsiębiorstwem. Dynamiczne metody analizy inwestycji uwzględniają czasowe pojawianie się dochodów i wydatków12. W przypadku kosztów cyklu życia rejestruje się wszystkie przepływy pieniężne13 w ciągu całego okresu użytkowania. Przepływy pieniężne, które występują w różnych momentach czasu, są dyskontowane przy użyciu określonej stopy procentowej (stopa dyskontowa) do jednego, porównawczego momentu czasu. To uwzględnia fakt, że płatności, które zostały dokonane w przeszłości, mają inną wartość niż płatności, które są dokonywane dziś lub w przyszłości. Dla zakupu określa się łączną kwotę wszystkich kosztów w momencie inwestycji (t0), a następnie wszystkie przyszłe przepływy pieniężne, takie jak na przykład koszty energii elektrycznej, są dyskontowane do tak zwanej wartości bieżącej. Poszczególne wartości bieżące mogą być następnie zsumowane do ogólnej sumy kosztów.

Ilustracja 1 przedstawia dyskontowanie przepływu pieniężnego do momentu (t0). Pokazana jest wartość nominalna poszczególnych płatności, która opisuje wartość pieniężną w danym momencie czasu. Wartość bieżąca płatności wynosi w tym przykładzie 100 jednostek, przy rocznej stopie dyskontowej wynoszącej 10%.

12 W statycznych metodach natomiast nie uwzględnia się czasu występowania przychodów i wydatków, czyli nie ma znaczenia, kiedy występują określone wydatki, na przykład koszty energii, są one uwzględniane w takiej samej wysokości w wyniku. W porównaniu z rzeczywistością jest to istotne uproszczenie, ponieważ ze względu na efekty odsetkowe czasowy moment wystąpienia może mieć istotne znaczenie finansowe.

13 Przez przepływy pieniężne rozumie się tutaj przychody i wydatki. Zazwyczaj w kosztach cyklu życia, w ramach systemów zakupowych i stosowanych narzędzi obliczeniowych, uwzględnia się tylko wydatki.

Metoda wartości bieżącej - Present value

Present Value to obecna wartość przyszłej płatności. Jest obliczany poprzez dyskontowanie przyszłych płatności, a następnie ich sumowanie. Present Value PVK dla szeregu kosztów Kt, które występują w chwilach czasu t = 0,1,2,…,n, oblicza się jako sumę kosztów każdego okresu ważonych z wykorzystaniem wskaźnika odsetkowego14 i:

Metoda Present Value jest wykorzystywana do dyskontowania poszczególnych płatności, które występują w różnych momentach czasowych podczas nabycia i użytkowania produktu, w celu ich porównania. Obliczenia odnoszą się ogólnie do wartości pieniądza w chwili nabycia. Cały przepływ pieniężny wynikający z nabycia, eksploatacji i końcowej fazie życia produktu, np. w postaci kosztów utylizacji lub dochodów z wartości residualnej używanego produktu na koniec okresu użytkowania, jest sumowany i dostosowywany do wspólnej podstawy czasowej za pomocą metody Present Value.

Produkty przyjazne dla środowiska często wiążą się z wyższymi kosztami nabycia, ale niższymi kosztami eksploatacji. Z tego względu ważne jest uwzględnienie różnych momentów czasowych, w których występują pojedyncze płatności. Ocena kosztów w czasie może zostać pominięta tylko wtedy, gdy podczas okresu użytkowania, w tym utylizacji, nie powstają dodatkowe koszty. Metoda Present Value pozwala porównać różne alternatywy zakupowe. Ta wersja jest najbardziej korzystna, która ma najniższy Present Value.

Istnieją już obszerne pomocnicze narzędzia obliczeniowe do wyznaczania Present Value. Dzięki temu wysiłek odpowiedzialnych za zakupy może zostać ograniczony. W porównaniu do tradycyjnej analizy opłacalności, dodatkowy wysiłek ogranicza się do określenia wiarygodnych danych dotyczących zużycia materiałów eksploatacyjnych występujących w okresie użytkowania oraz odpowiadających im cen. Te wartości można uzyskać od oferenta w trakcie składania oferty. Praktyczne zastosowanie powyższej metody Present Value dla różnych wariantów zakupowych zostanie wyjaśnione w rozdziale 3 na podstawie praktycznego przykładu i obliczeń przy użyciu narzędzia Excel Urzędu Ochrony Środowiska (UBA).

PV Present Value: Wartość bieżąca

K: Koszty lub płatności występujące w określonym terminie

t: Czas (rok), w którym występują płatności

n: Okres trwania lub okres badania (zależny od analizowanej grupy produktów)

i: Stopa procentowa / stopa dyskontowa

14 Używany w tym celu czynnik odsetkowy (zwany również stopą dyskontową) zazwyczaj jest przyjmowany zgodnie z typową stopą rynkową kapitału.

Obliczanie kosztów cyklu życia

Czynniki kosztowe wymagające uwzględnienia 2.3.1

Całkowity koszt wariantu zakupowego składa się z różnych elementów kosztów, które powstają w trakcie cyklu życia produktu (lub usługi). Bazując na powyższych podstawowych zasadach, odpowiedzialni za zakupy muszą sprawdzić następujące elementy kosztów przy obliczaniu kosztów cyklu życia określonego przedmiotu zakupu:

1. Koszty nabycia np. cena zakupu lub koszty wynajmu lub leasingu.

2. Koszty transportu (o ile nie są już uwzględnione w kosztach nabycia).

3. Koszty instalacji np. dla systemów grzewczych i oświetleniowych.

4. Koszty eksploatacji i utrzymania

- Koszty energii (np. prąd dla urządzeń elektrycznych i elektronicznych; benzyna, olej napędowy do użytku samochodowego; olej opałowy i gaz do użytku budynkowego)

- Koszty dostarczenia wody pitnej i odprowadzenia ścieków (np. za usługi czyszczenia lub urządzenia zużywające wodę, takie jak zmywarki)

- Koszty papieru i innych materiałów eksploatacyjnych (np. wkłady do tonerów, środki smarujące i czyszczące)

- Podatki (np. podatki samochodowe)

- Koszty ubezpieczenia (np. ubezpieczenie odpowiedzialności cywilnej lub AC dla pojazdów)

- Koszty szkoleń (np. dla kierowców autobusów i samochodów osobowych, personelu sprzątającego)

- Koszty konserwacji i utrzymania (np. dla instalacji grzewczych)

- Koszty naprawy (np. części zamienne, czas pracy)

- Koszty niezbędnego wyposażenia

- Inne koszty (np. opłaty licencyjne, koszty aktualizacji oprogramowania, subskrypcje).

5. Koszty utylizacji

- Transport do firmy utylizacyjnej

- Koszty przetwarzania i składowania odpadów (zależnie od obowiązujących przepisów prawnych. Na przykład, zużyty sprzęt elektroniczny zgodnie z dyrektywą WEEE może być bezpłatnie utylizowany przez władze UE, jeśli jest to odpad przypominający ilością i formą odpady z gospodarstw domowych).

6. Wartość pozostała

- Dochody z sprzedaży produktu po zakończeniu okresu użytkowania

- Wartość przedmiotu po zakończeniu okresu użytkowania zgodnie z kosztami cyklu życia, jeśli można go nadal wykorzystać (np. budynki lub bardzo trwałe dobra).

Przy kosztach eksploatacji i utrzymania należy pamiętać, że są one w wielu przypadkach przynajmniej tak samo istotne jak koszty nabycia i instalacji. Przy zbieraniu danych dotyczących kosztów eksploatacji i utrzymania należy zwrócić szczególną uwagę na kompletność i rzetelność danych. Koszty, które występują we wszystkich wariantach zakupowych (np. koszty własnego personelu), mogą być pominięte dla uproszczenia, ponieważ nie wpływają na decyzję zakupową.

Określenie obecnych i przyszłych cen materiałów eksploatacyjnych

Szczególnie istotnym elementem przy obliczaniu kosztów cyklu życia są koszty związane z zużyciem materiałów eksploatacyjnych podczas okresu użytkowania (patrz 2.3.1). W tym celu należy zarówno ustalić obecne ceny, jak i oszacować ich przyszły rozwój.

Przyszły rozwój cen zazwyczaj nie może być dokładnie przewidziany, lecz raczej jest to ogólne oszacowanie. Oparte jest to na przeszłym rozwoju oraz istotnych przyszłych wpływach na kształtowanie się cen.

Energia

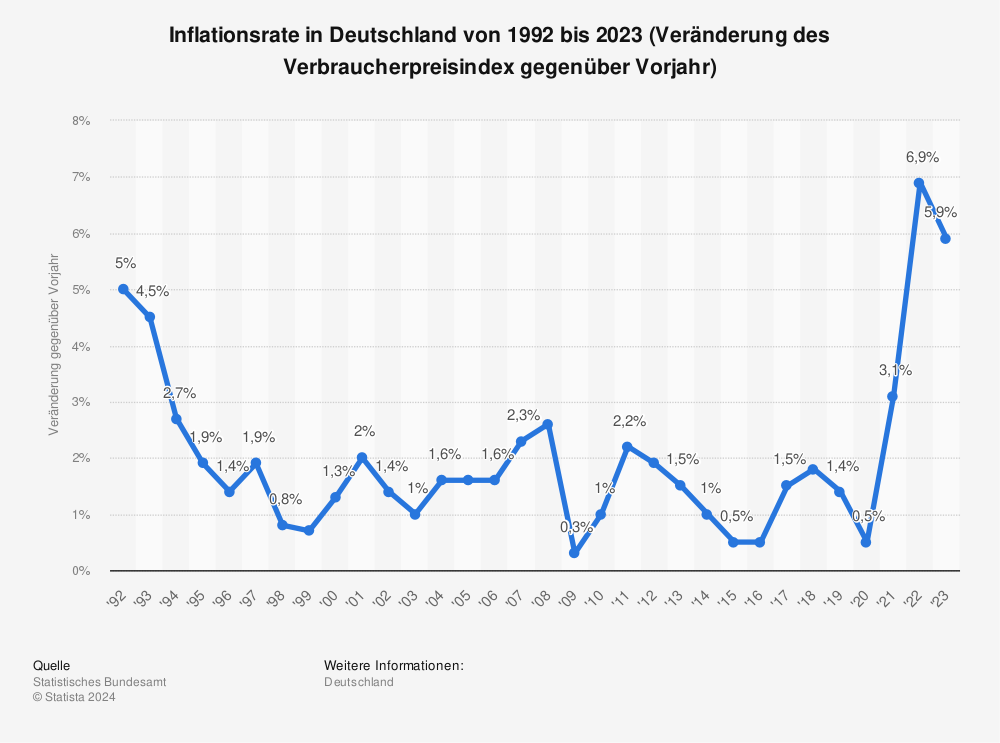

Dla prądu i innych nośników energii należy przyjąć roczny wzrost cen odpowiadający wskaźnikowi wzrostu cen oficjalnej statystyki („Czynsz, Woda, Prąd, Gaz i inne paliwa”; wskaźnik: indeks cen konsumenckich). Średnio w Niemczech okresie 2010–2017 wynosił on 1,32 procent.16 W latach 2018-2023 wynosił średnio 3,26%

Wskaznik inflacji DE

Mehr Statistiken finden Sie bei Statista

Wskaźnik inflacji PL

Find more statistics at Statista

Inne koszty operacyjne i serwisowe

Dla wszystkich innych kosztów operacyjnych i serwisowych można przyjąć ogólny wskaźnik inflacji, który w okresie 2010–2017 wynosił średnio 1,28 procent.17 Należy jednak zauważyć, że wskaźnik ogólnej inflacji może podlegać wahaniom - patrz wykresy powyżej dla DE i PL. W związku z tym zaleca się uwzględnienie tego aspektu w ramach analizy wrażliwości i dodatkowo przeprowadzenie obliczeń kosztów cyklu życia z różnymi wartościami. Analiza wrażliwości ma na celu pokazanie, jak bardzo wyniki analizy inwestycyjnej reagują na zmienione wartości wejściowe.

Analiza płynności finansowej i wpływ zaciągnięcia kredytu na wynik końcowy

Poprzez dyskontowanie przyszłych kosztów w ramach analizy kosztów cyklu życia uwzględnia się również fakt, że na początku zakupu mogą pojawić się wyższe koszty. Dotyczy to zwłaszcza zakupu produktów i usług przyjaznych dla środowiska, które często mają wyższe koszty zakupu, ale niższe koszty eksploatacji. W przypadku ustalonego budżetu rocznego może to spowodować problemy z płynnością finansową w miejscach zakupów, ponieważ dodatkowy kapitał będzie musiał być pozyskany z rynku kapitałowego. Przez dynamiczne obliczenia kosztów cyklu życia (patrz porównanie) uwzględnia się również odsetki oraz procent składany. Wyniki analizy kosztów cyklu życia są zatem ważne pomimo ewentualnego koniecznego zaciągnięcia kredytu.

Dla inwestycji sektora publicznego warto wykorzystać stopę procentową notowanych na giełdzie obligacji skarbowych rządu federalnego18, która na przykład w dniu 22 stycznia 2018 roku przy okresie do wygaśnięcia 15 lat wynosiła 0,98 procent rocznie.

15. Dyrektywa WEEE-II (Odpady z Elektrycznego i Elektronicznego Sprzętu): Dyrektywa 2012/19/UE Parlamentu Europejskiego i Rady z dnia 4 lipca 2012 r. w sprawie zużytego sprzętu elektrycznego i elektronicznego, dostępna pod adresem: https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=O-J:L:2012:197:0038:0071:de:PDF (data dostępu: 04.09.2018).

16. Własne obliczenia na podstawie danych Federalnego Urzędu Statystycznego w Wiesbaden (2018), Indeksy cen konsumenckich dla Niemiec – Raport ekspresowy, grudzień 2017 r., seria tematyczna 17, pozycja 7, dostępny pod adresem: https://www.destatis.de/DE/Publikationen/Thematisch/Preise/Verbraucherpreise/VerbraucherpreiseMEPDF/VerbraucherpreiseME2170700172124.pdf?__blob=publicationFile (data dostępu: 04.09.2018).

17. Ibid: Własne obliczenia na podstawie danych Federalnego Urzędu Statystycznego 2018.

Ocena płynności finansowej i wpływ zaciągnięcia kredytu na wynik całkowity

W ramach rachunku kosztów cyklu życia uwzględnia się fakt, że na początku procesu zakupu mogą wystąpić wyższe koszty, poprzez dyskontowanie przyszłych kosztów. Dotyczy to zwłaszcza zakupu produktów i usług przyjaznych dla środowiska, które często mają wyższe koszty zakupu, ale niższe koszty operacyjne. W przypadku ustalonego budżetu rocznego może to prowadzić do problemów z płynnością w miejscach zamawiających, ponieważ dodatkowy kapitał musi zostać pozyskany z rynku kapitałowego. Dynamiczna rachunkowość kosztów cyklu życia (patrz porównanie) uwzględnia naliczane odsetki oraz procent składany. Wyniki rachunku kosztów cyklu życia są zatem ważne pomimo ewentualnego koniecznego zaciągnięcia kredytu.

W przypadku inwestycji sektora publicznego warto korzystać z oprocentowania niegwarantowanych obligacji skarbowych18, które na przykład dnia 22 stycznia 2018 roku przy pozostałym okresie spłaty 15 lat wynosiło 0,98 procent rocznie.

Aby ułatwić osobom odpowiedzialnym za zaopatrzenie praktyczne obliczanie kosztów cyklu życia, na kolejnych stronach wyjaśniamy krok po kroku, jak przeprowadzić rachunek kosztów cyklu życia. Dokonujemy przykładowego obliczenia na podstawie wielofunkcyjnego urządzenia (drukarka, kopiarka i skaner). Do obliczenia kosztów cyklu życia dostępne są różne narzędzia w formie arkuszy kalkulacyjnych Excel o różnym stopniu złożoności. W kolejnych rozdziałach przedstawiamy przykładowe narzędzie Agencji Ochrony Środowiska w ramach projektu badawczego "Naukowe wsparcie procesów związanych z ekologicznym zaopatrzeniem publicznym"19. Inne narzędzia są wymienione w rozdziale 6.

Szczegółowa kalkulacja kosztów cyklu życia na przykładzie

cdn...